闇金の見分け方と検索方法|被害に遭った際の対処法も解説

最近の闇金業者は、正規の貸金業者と見紛う充実した公式サイトを持っているところも多く、中には偽装の貸金業者番号を掲げているケースや、実在する貸金業者そっくりに作られた偽サイトも存在します。そのため、闇金業者であることに気付かずに利用してしまったという事例も少なくありません。

本記事では、闇金業者と消費者金融等、正規の貸金業者との違い、見分けるポイントと闇金業者の検索方法について詳しく説明します。気付かずに利用してしまった際の対処法についても説明しますので、ぜひ参考にしてください。

目次

闇金と消費者金融(街金・サラ金)との違い

貸金業者は、何もテレビCMを流しているような大手の消費者金融ばかりではなく、中小規模の消費者金融(俗に街金、サラ金などと呼ばれることもあります)も多数存在します。聞き覚えのない貸金業者だからといって、闇金業者というわけではありません。では、闇金業者と消費者金融(街金・サラ金)は具体的にどのように違うのでしょうか?

以下では闇金と消費者金融の違いについて説明します。

闇金は貸金業登録をしていない違法業者

貸金業を営むには、都道府県知事または財務局長から貸金業登録を受ける必要があります。無登録営業は貸金業法で認められていません。

闇金業者とは、貸金業登録を受けずに営業を行う違法業者です。一方、消費者金融(街金・サラ金)は、個人に無担保融資を行う、貸金業登録を受けた貸金業者のことをいいます。

闇金業者はブラックOK

消費者金融は規模の大小を問わず、貸金業法の範囲内で営業を行っているため、信用情報に事故情報が記載されている方(金融ブラック)に対する貸付や、総量規制により年収の3分の1を超える貸付は行いません。しかし、闇金業者は「無審査」「ブラックOK」等と謳い、誰にでも貸付を行います。

上限金利をはるかに超える高金利

利息制限法により、上限金利は年利15~20%(元本の金額により変動)と定められています。消費者金融等は、銀行のローン等に比べ金利が高く設定されている傾向にありますが、この上限金利を超えることはありません。しかし、違法な闇金業者は、これをはるかに超えた利息を請求してきます。しかも、万一延滞するようなことがあれば、延滞時の利息が元本に合算されて利息を生む複利という方法で金利を計算するため、雪だるま式に借金が増えていくことになります。ちなみに、消費者金融等、正規の金融機関で延滞した場合の延滞損害金(延滞利息)の上限年利は20%です。これも決して安くはないですが、法外とまではいえません。

他にも、闇金業者を利用してしまった場合、正規の金融機関利用時には起こりえない、様々なリスクがあります。

利用した場合のリスクと被害事例

闇金業者への返済が滞った場合、あなたの携帯電話は一日中鳴りやまず、出た途端「金を返せ!」と恫喝されることになります。恐ろしくなり、電話に出ないようにすれば、申込時に緊急連絡先として申告した家族や親類の元へ連絡が行くかもしれません。勤務先を教えていた場合は、そちらへ電話が来る恐れもあります。

督促だけでなく、頼んでもいないピザや通信販売が届く等の嫌がらせによる被害を受けたという事例もあります。

また、申込時には多くの個人情報を教えることになりますが、個人情報保護法を順守する正規の貸金業者とは異なり、闇金業者に教えた個人情報は流出する可能性が高いでしょう。実際に、闇金を利用した後、ひっきりなしに他の闇金業者から勧誘が来るようになったというケースや、口座番号を悪用されたという被害例もあります。

闇金による被害例と対処法については、以下の記事で説明していますので、詳しく知りたい方はぜひご参照ください。

消費者金融(街金・サラ金)を利用しても、大きな問題になることは少ないですが、闇金を利用することは、自らトラブルに巻き込まれに行くようなものですので、闇金業者を利用することは絶対に止めましょう。

闇金業者を見分けるポイント

前章では、正規の貸金業者と闇金業者の違いと、闇金の危険性について説明しました。では、闇金業者と正規の金融業者はどう見分ければ良いのでしょうか?

以下では闇金業者と正規の金融業者の見分け方について説明します。

貸出条件が記載されているか

正規の貸金業者の場合、必ず貸出条件が記載されています。「主婦やパート・アルバイトでもOK」と謳っている場合でも、50万円以上の借入には収入証明が必要等、何らかの条件が明記されています。「無条件で貸出します!」などと記載されて いる場合、闇金業者の疑いがあります。

広告の文言は断定的ではないか

「100%」「必ず」「確実」というような断定的な文言は、誇大広告とみなされる恐れがあるため、通常、正規の貸金業者は使うことはありません。「確実に融資します!」などという広告は、闇金業者の可能性が高いでしょう。

金利が上限金利を超えていないか

前述した通り、利息制限法により定められている上限金利は年利18%程度です。闇金業者の中には、「7日で2割、10日で3割」等、年利以外の表記をしている場合もありますが、年利に直して計算してみてください。10日で3割では、年利1095%という法外な金利になってしまいます。このような、上限金利を超える金利設定を行っているところは、間違いなく闇金業者です。

貸金業番号が掲げられているか

前述した通り、正規の貸金業者は必ず貸金業登録を行っています。公式サイトのどこかに、貸金業登録番号が記載されています。サイトを隈なく探しても見当たらない場合は、闇金業者の可能性があります。

しかし、貸金業登録番号が例え掲げられていても、安心はできません。闇金業者の中には、でたらめな貸金業登録番号を掲げている所や、実在する貸金業者の番号を勝手に借用して掲げている所もあるからです。では、闇金業者を確実に見分けるためにはどうすれば良いのでしょうか?

闇金業者の検索方法

闇金業者を見分ける方法について上述してきましたが、最近の闇金業者は巧みに正規の貸金業者に偽装しており、見抜くことが難しいケースもあります。そのような場合でも、以下のような検索を行うことで、怪しい貸金業者を見抜くことが可能です。

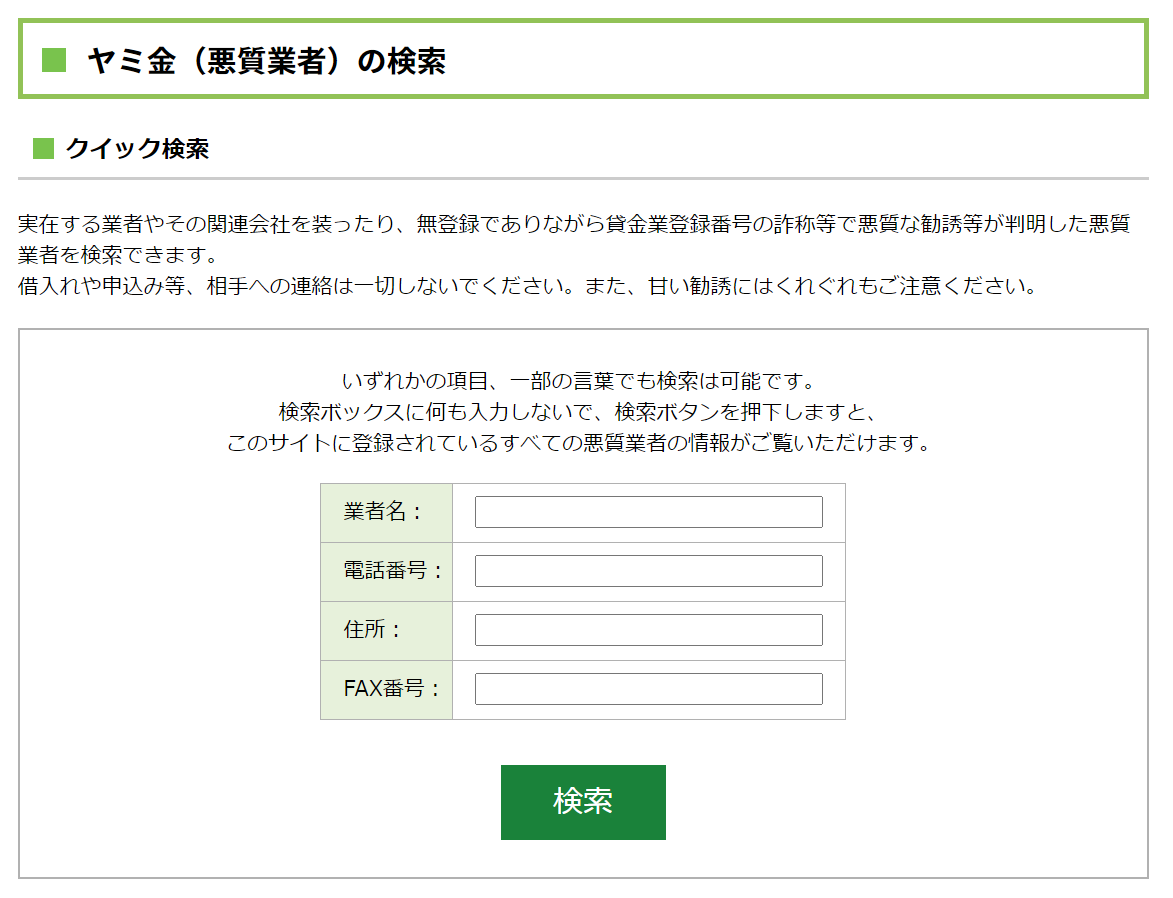

日本貸金業協会のサイトから検索する

日本貸金業協会のサイト内には、「ヤミ金(悪質業者)の検索」があります。

こちら検索で見つかった場合は、ヤミ金業者(悪質業者)ということになるため、絶対に借入をしないようにしてください。この検索で見つからなかった場合でも、闇金業者でないとはいえません。闇金業者のサイクルは早いため、まだ登録されていない、新しい闇金業者という可能性もあるためです。

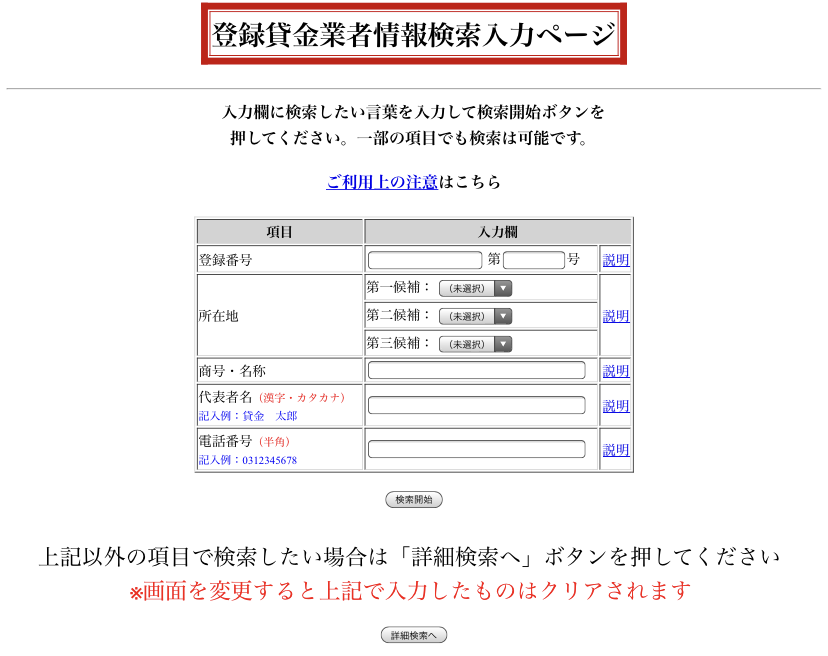

金融庁のサイトから検索する

正規の貸金業者であることを確認するには、金融庁のサイト内にある「登録貸金業者情報検索入力ページ」から検索することができます。

画像出典:金融庁(登録貸金業者情報検索入力ページ)

こちらの検索で見つかった場合は、正規の貸金業者と考えられます。

ただし、闇金業者の中には、実在する貸金業者にそっくりな商号を掲げていることや、登録番号を拝借していることもあるため、登録貸金業者検索で一致した場合でも注意が必要です。

偽サイトに騙されないための検索

上で紹介した2つの検索サイトのどちらも、一項目の入力でも検索できますが、確実性を高めるために必ず2項目以上を入力して検索するようにしましょう。また、名称は一部ではなく、記載されている名称をそっくりコピペすることをおすすめします。例えば、「株式会社×××」の場合、×××だけではなく、株式会社の部分から入力するようにしましょう。これは、㈱×××の商号で登録している実在の貸金業者が存在したというケースも報告されているためです。

ネットから消費者金融などに融資を申し込む場合は、一見聞いたことのある大手貸金業者のように思えたとしても、必ず上で紹介した検索サイトで登録業者であること(闇金業者でないこと)を確認するようにしましょう。

利用中の業者が闇金かもしれない時の対処法

「現在利用している貸金業者が闇金業者ではないか?」と、不安に思っている方もいらっしゃるかもしれません。

以下では、利用している業者が闇金業者であるかの確認方法と、闇金業者だった場合の対処法について説明します。

検索サイトで確認する

現在利用している貸金業者が闇金ではないかと疑いを持った時、まず確認をして欲しいのが、前述した検索サイトです。

日本貸金業協会のヤミ金(悪質業者)の検索で検索して出てくるようであれば確実に闇金業者でしょう。

また、貸金業登録されているか、金融庁の登録貸金業者情報検索入力ページで確認して、正式に登録されていなければ、闇金業者の可能性が高いです。

金利が法定金利を超えていないか確認する

検索サイトで確認して問題がなかった場合も、金利が法定金利(年利15~20%)を超えている場合は、闇金業者の可能性があります。年利109.5%を超えているようであれば、どのような形態の出資であれ違法になります。

闇金業者への対処法

利用してしまった貸金業者が闇金業者だった場合は、以下の手順で対処しましょう。

返済を行わない

間違えて闇金業者を利用してしまった方の中には、「返済するしかない」と思い詰める方もいらっしゃいますが、それは逆効果です。言われるままにお金を払えば払うほど、闇金業者にとって優良顧客、すなわち「良いカモ」と思われてしまう可能性があります。闇金業者との関係を断ちたい場合には、返済を行わないことが重要なポイントとなります。

闇金業者からの借金は、民法上の不法原因給付(民法708条)とみなされ、元本すら返済義務はないとされています。このことを心に刻み、毅然とした態度で対応しましょう。

法律の専門家に相談する

返済を行わなければ、闇金業者は「家族や会社にばらすぞ」と脅す、嫌がらせをしてくる等のリスクがあります。

そうした場合は法律の専門家に相談することをおすすめします。闇金業者は自らが違法業者であることを承知しており、逮捕されることを恐れています。そのため、法律の専門家が介入すると、取り立てや嫌がらせを止めることがほとんどです。その際は、闇金対応の実績が豊富な法律の専門家に依頼しましょう。

携帯番号・口座番号を変更する

闇金を利用してしまった場合、後日、勧誘や押し貸しの被害に遭わないためにも、業者に教えた携帯番号を変更し、銀行口座は解約することをおすすめします。

特に銀行口座は、万一闇金業者があなたへの融資に他の利用者の返済金を充てていた場合、凍結されてしまう可能性もあります。そうしたリスクを防ぐためにも、闇金に教えた銀行口座は面倒でも解約した方が良いでしょう。

まとめ

今回は、闇金の被害に合わないための検索方法として、闇金業者と消費者金融(街金・サラ金)の違いと見分け方、闇金業者の検索方法、利用中の業者が闇金かもしれない時の対処法などについて説明しました。

ネットの普及により、簡単にお金を借りることができるようになりましたが、便利さの裏には危険が潜んでいます。貸金業者を利用する場合は、申し込む前に必ず一度、今回紹介した手順で検索を行い、闇金業者でないことを確認しましょう。

もし、利用した貸金業者が闇金業者だった場合は、法律の専門家に相談することをおすすめします。

我々ジェネシスWESTは、借金問題に詳しい司法書士と元警察官が力を合わせて、闇金トラブルを解決する司法書士事務所です。相談は無料で、着手金については後払い・分割払いにも対応しています。24時間・年中無休で受付しておりますので、誤って闇金を利用してしまった場合は、一人で悩まずにぜひお気軽にご相談ください。